编者按:

今天,加拿大时间2015年11月30日(北京时间2015年12月1日),国际货币基金组织(IMF)宣布将人民币纳入”特别提款权”篮子(SDR);于2016年10月正式生效。这项决定证明了IMF对中国在国际经济舞台上的重要地位,以及人民币日渐提升的重要性的认可。

人民币被纳入SDR是对中国国力的肯定与提升,但对老百姓来说最实际的是”人民币会升值吗?”; 而我们这些在大洋彼岸的华人现在考虑的问题则是”到底是应该换加币,还是换美元,还是留着人民币呢?”

以下是本公众平台于2015年10月末发布的一篇文章。在此,再次与大家探讨一下人民币、SDR和我们。

十一月份马上到了,我们将会亲身经历一个历史性的事件: 人民币可能被宣布纳入国际货币基金组织(IMF)的储备货币篮子(SDR)。事实上这可能早已“内定”,这两天多家外媒都报道称 “内部人士透露”IMF对人民币的讨论已经差不多了,就差把最后报告交由委员会批阅了,人民币正式进入SDR只是迟早的事,甚至国内的很多行家现在已经在举杯庆贺了。可以想象,无论是人民币真的顺风顺水进入IMF储备货币篮子,还是会出乎意料地落选(或延迟),下个月市场上将会充斥着各种分析、预测、爆料、解读。对人民币未来的讨论将会白热化:加入SDR,会令人民币升值吗?对于配置资产在海外的投资人来说,会觉得更加无所适从:到底是应该换加币,还是换美元,还是留着人民币?

加入SDR = 人民币会涨?

首先,让我们来了解一下SDR到底是什么。它的全称是Special Drawing Right,即特别提款权,是国际货币基金组织(IMF)于1969年设立的一种辅助的储备机制。当时基于二战后建立的布雷顿森林体系(美元以$35/盎司固定价兑换黄金,其他成员国的货币以固定汇率兑换美元),SDR旨在辅助黄金和美元这两种主要储备货币,促进成员国央行之间的贸易往来和货币兑换。然而没过几年, 布雷顿森林体系垮掉了,美元与黄金脱钩,各国货币的汇率也变成浮动,再加上发达国家之间金融信贷体系的发展,使得SDR的用处越来越小。1970至1972年SDR第一次分配总规模为93亿,1979至1981年第二次分配总规模为121亿。直到2009年金融危机时IMF才可算 “崭露头角”,通过第三次,也是最大规模的分配1612亿,发挥了较比重要的作用。到目前为止SDR的总规模仅为两千亿(相当于两千八百亿美金。所以,单纯从加入这个篮子看(况且还不知道人民币能在篮子中占多大比重),对于人民币需求的增加其实并没有太大的影响。举个简单例子,光是2015年第三季一个季度里中国外汇储备就降低了1800亿。很多人以为加入了SDR就等于“人民币成为全球主要流通货币了”、 所以“人民币要涨了”,这完全是误解。

醉翁之意不在酒

加入SDR对人民币的真正影响,其实并不在于IMF这个篮子。短期来说,最大的积极作用是会增强国人对人民币的信心。想想看,中国实体经济下滑不是一年半载的事了,但到了这半年才发生股市大跌、人民币贬值预期涌现、资本外逃抛售人民币愈演愈烈,还不都是因为“信心”二字?现在如果人民币加入SDR了,对很多人来讲,如同一针强心剂,只要有够多的人抱着 “先看看再说,人民币说不定会涨”的想法而暂缓换汇,就会大大减少卖压,而价格(汇率)就会随之稳定甚至真的有可能不跌反涨,而这就会进一步增强投资人信心并可能令人民币受追捧而进一步上涨,最后形成一个自我应验的预言。所以啊,为什么总理说,信心比黄金还珍贵!但有一点要注意:信心,能短期托住市场甚至吹胀市场,但在这争取来的宝贵时间里如果实体经济不能快速转型,恢复增长而反过来成为信心的依托,那这个“空中楼阁”迟早有一天会坍塌下来的。

长期来讲,加入SDR对人民币确实是有积极作用的。这意味着人民币逐步走上世界金融舞台,将来可能被更多国家选为储备货币的一部分,并逐渐随着中国国力的提高成为和美元一样的“硬通货”。但“人民币地位提高”和“人民币汇率会涨”是绝不能划等号的!相反的,成为主要流通货币意味着受市场的力量影响更多,波动更大(而不像我们所经历的固定汇率十年不变)。因为汇率是受各国经济状况、利息水平、资本市场流动等等复杂因素影响的,而这些因素跟着经济发展循环不断变化,像美元、欧元、日元这些主要流通货币都经历过大起大落。

说了这么多,无非是想告诫大家,别把SDR当成新的“风口”来投机赚钱(虽然会有很多“专家”号称他们可以)。再说得绝一点,根本就甭想靠预测汇率的走势投机赚钱。所有其他的投资品,像股票、债券、期货等等都起码还有很多经济学界公认的计算其“合理价值”或“内在价值”的公式,唯独汇率从无定论。要是有谁真能准确分析预测汇率走势,早就拿诺贝尔奖了!(而即使拿了诺贝尔奖的也未必投机成功,投资史上著名的故事,90年代末由诺贝尔奖获得者共同创办的Long Term Capital Management对冲基金公司,以数据模型计算债券价格并利用金融衍生工具套利取得骄人回报,结果在1998金融风暴中 “失手”,四个月内损失几十亿,公司破产被接管。)

“那我手里的人民币到底咋办啊,应该换美元,还是换加元,还是再等等看?”还是说点现实的。合理的货币资产配置,要按顺序满足下面三个层次:

第一层次:手里要留的“主要消费货币”

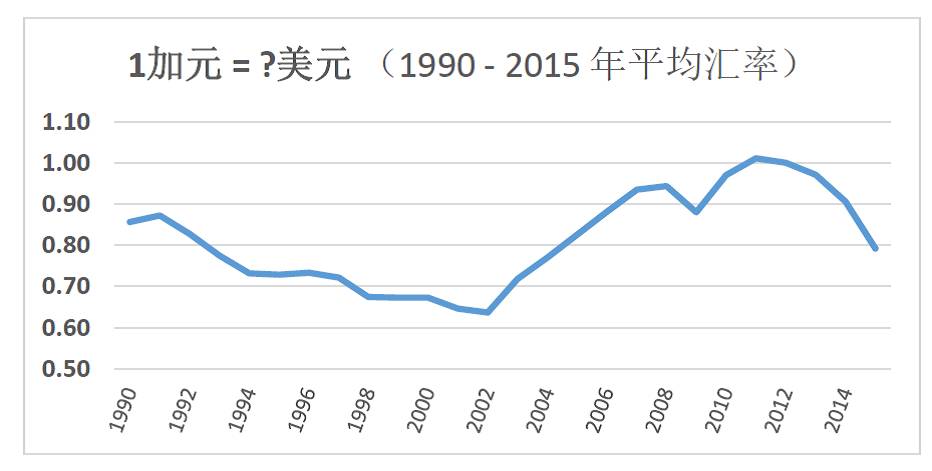

其实货币贬值不一定是坏事,只要你居住并持有其货币的国家本身经济是健康且多元化的,可以满足你的家庭的绝大部分消费需要的。以加拿大为例,加币对美元从几年前的1:1到现在的$0.75,跌幅将近30%!(见下图,加币对美元汇率,1990-2015)

所以,未来生活重心在哪里,特别是可以预见到的五年内的主要消费需求,如买房子、孩子上学、退休养老在哪里,就留哪里的货币。如果你准备在加拿大定居,那么算算买房子、生活固定支出费用一共需要多少,趁着现在“有”、“够”,就换了吧,别迟疑不决想等人民币升值或者因为美金在涨就攥着美金。因为汇率(或外汇管制政策)随时可能变化且没人能预测,万一到时不能满足“刚需”会影响生活,这代价就大了。记得2005年时我有个朋友定居温哥华想买房子,但手上全是美金,恰逢当时加币涨势强劲,总觉得换了就“亏了”,美元迟早会反弹的,于是她把美元做了定期存款,并用其作抵押贷了加币出来买房子。结果一年多过去,加币非但没跌反而涨得更多了,无奈平仓兑换之后,不仅汇率上损失惨重,还白白赔上了几万块贷款利息!

第二层次,看钱在哪里能发挥“生产力”,配置资产而非币种。

“刚需”问题妥善安排之后,下一层次就要看你在哪里能“生财有道”。比如人在国内的,虽然大家现在都看涨美金、看跌人民币,但如果你完全不了解、又没能力去投资于美国的有增长潜力且创造价值的金融产品或实体产业中,那屯着美金就是浪费资源,或者更糟 —很多人在中介怂恿下在自己从未去过的地方买房子、投项目 —风险巨大、损失概率高,还不如留着人民币在你熟悉的当地、有深入了解/有核心竞争力的产业做战略投资。或者聘请专业的资产管理人帮助你做全球性资产配置,间接达到分散货币的作用。比如在加拿大,一个典型的均衡投资组合中约有30%会投资于美国股市,这样在获益于金融市场的同时如果美元真的涨了也会按比例取得汇率方面的收益。

第三层次,全球公认的非货币“价值品”

如果前两个层次都解决了,还有多余的财富,不妨考虑分散于非货币的、受普遍认可的稀有“价值品”,如黄金、珠宝、艺术品等。这些东西可以永久保存,不会折旧,往往在经济衰退、物价飞涨、钱不值钱或资本管制时起到一定的保值作用。因为我们今天用的货币毕竟只是印在纸上的符号,其价值受各国经济、政策、市场等太多因素的影响;而在全球政府成千上万亿地发债、印钞票,国际间“热钱”巨流涌动的今天,货币价值和汇率的波动只能越来越大,越来越不可预料。所以有精力又有资本的,与其分析预测投机外汇,还不如深入学习下艺术史和艺术品的鉴定,收藏些大师名作留给后代。一直想买个劳力士金表或者卡地亚限量版钻石手镯奖励一下自己的,资产保值分散货币也是个不错的理由呢。

作者|Jessica Wang